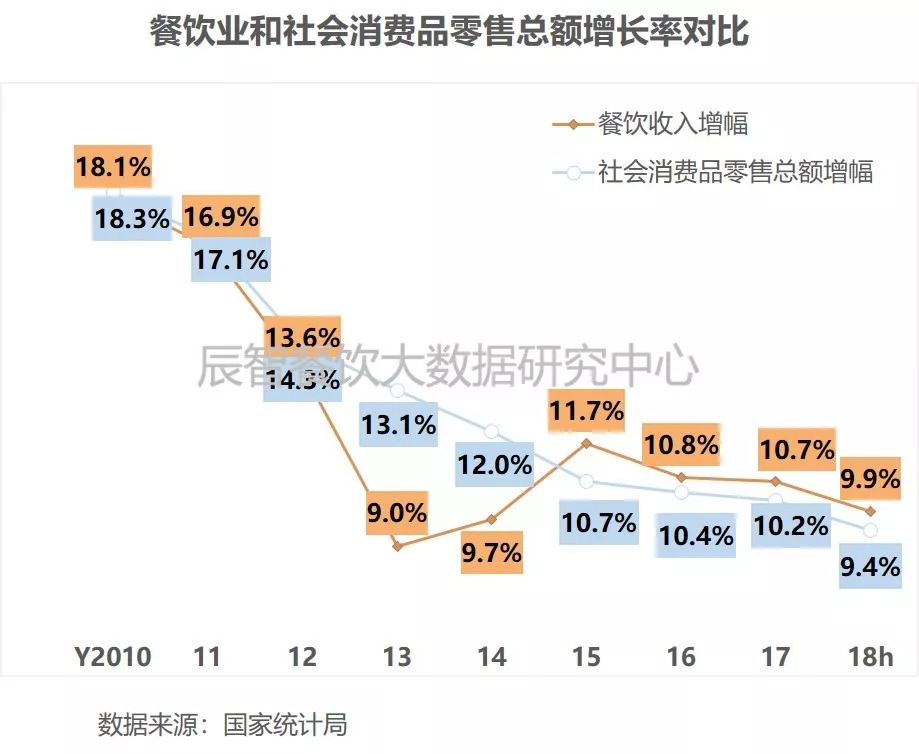

近几年,中国餐饮业保持稳定增长,年增长幅度维持在10%以上的水平。2017年,中国餐饮收入达3.96万亿。

2018年上半年增幅出现小幅下滑,达到9.9%。

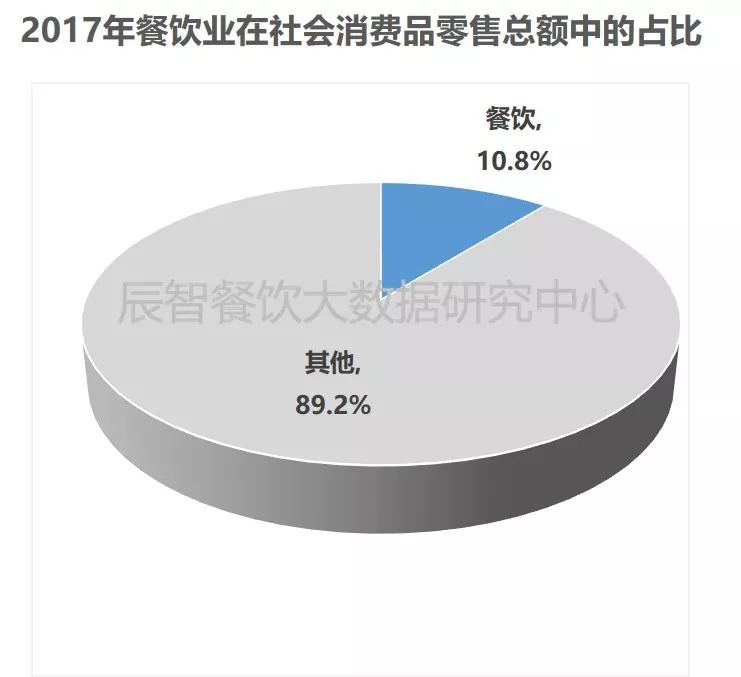

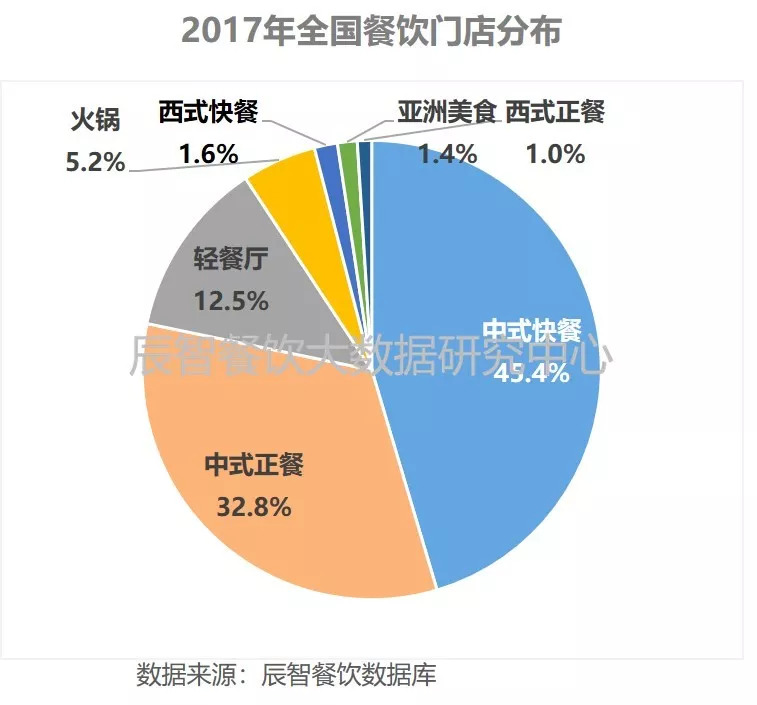

2015年开始,餐饮业保持高于社会消费品零售总额的增长速度发展。2017年,餐饮业在消费品零售总额中的占比达到10.8%。全国餐饮门店数量经过2016年的上涨后在2017年出现下降。截至2017年底为566.6万家。

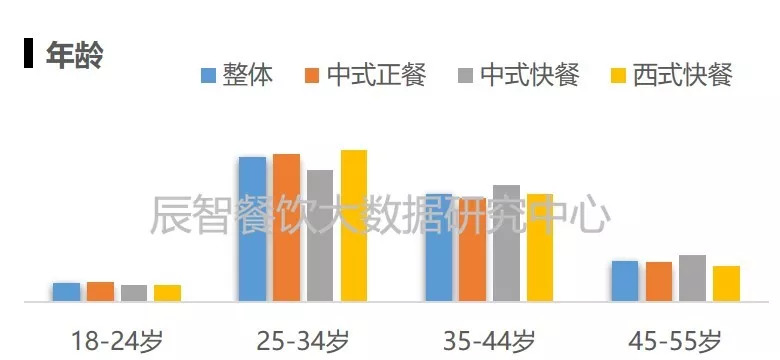

全国餐饮门店以中式快餐和中式正餐为主,合计占比达到78%。主力消费人群消费呈现以下趋势:1.个性化消费

从买“大众的”到买“小众的”,从买“商品”到买“服务”。

2.注重品质

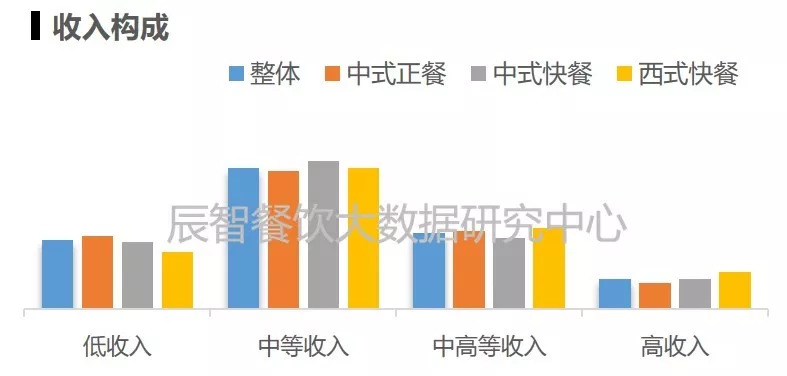

线上消费中端及以上价格产品的人群,占整体七成且增速快于平均。

3.享受即时服务

希望需求能够随时得到快速的响应,不希望等待和浪费时间。

4.社交、娱乐化

晒图成为社交网络的重要势力,网红店扛起了积攒的大旗。

5.时间碎片化

因为需求多元化以后其工作生活所呈现出的零碎时间段。

6.重体验

产品使用、表演性消费以及情绪和感觉三个因素对整个消费体验的影响。

7.移动网络购物

移动端随时随地、碎片化、高互动等特征使购物受时间空间限制更小。

8.品牌忠实度低

品牌标签正在被弱化,更注重产品品质本身。

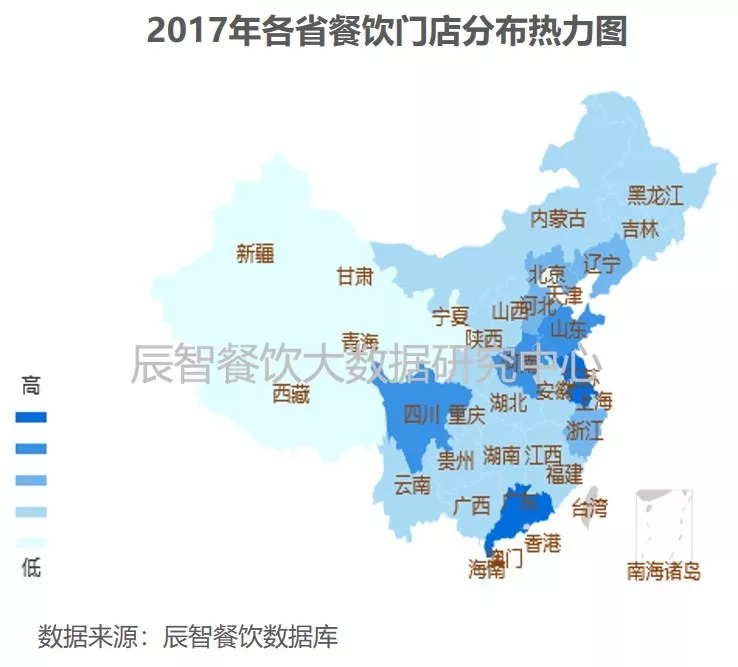

面临主力消费人群消费趋势的变化,餐饮业催生一些新的发展趋势,主要包括混合业态、外卖和网红店。各省的餐饮规模主要受到人口和经济发展程度的影响。2017年,TOP3省份为广东、山东和江苏,规模均超过3,000亿元。

增长最快的省份为云南、河北和湖北,增幅超过15%。

2017年,餐饮门店的分布相对集中在东南沿海区域。TOP3省份为广东、江苏和山东,餐厅数量均超过40万家。2017年,一二三线城市餐厅数量呈下降趋势,四五线城市处于增长状态。细分品类中,中式快餐、西式正餐和西式快餐在四五线城市出现较大幅度上涨,轻餐厅也在四五线城市稍有上涨。

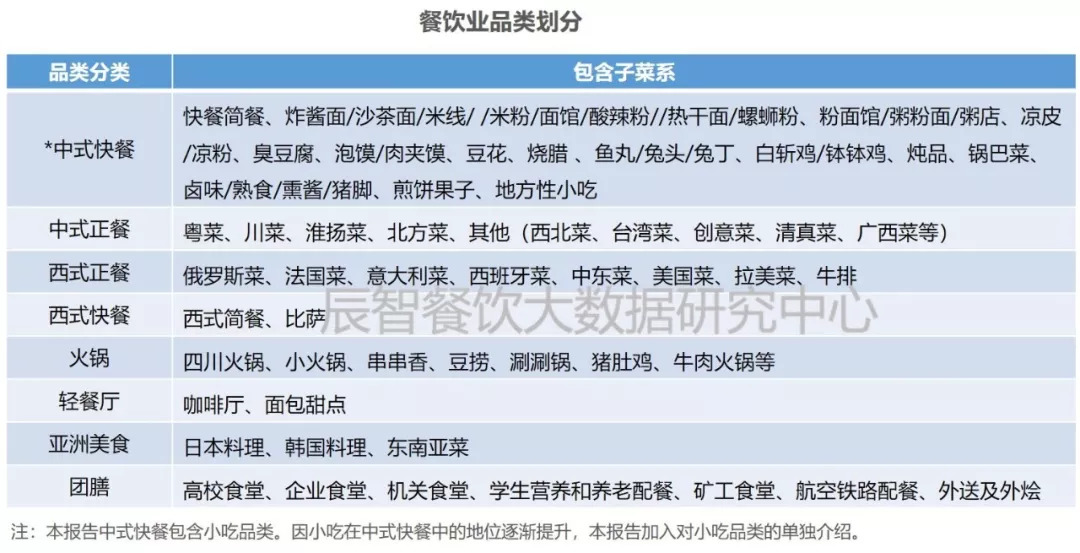

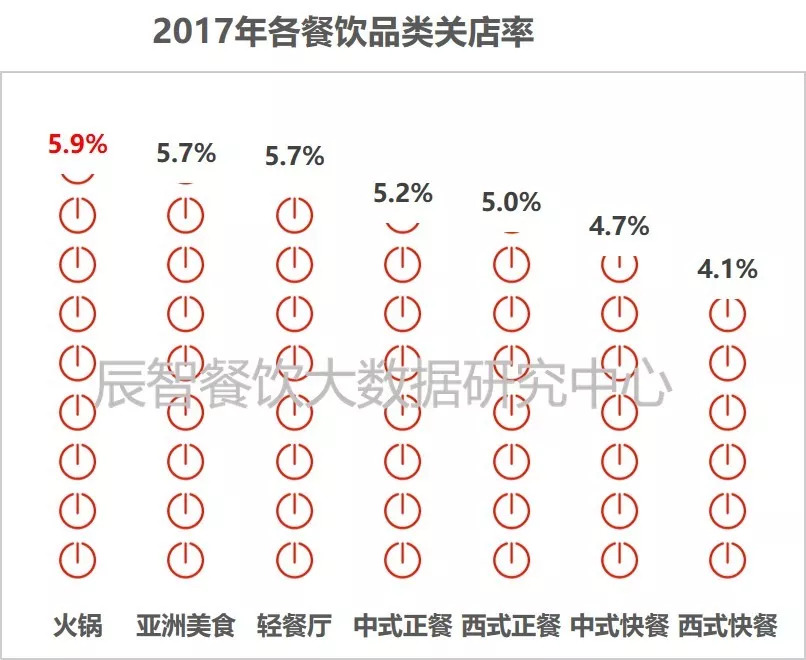

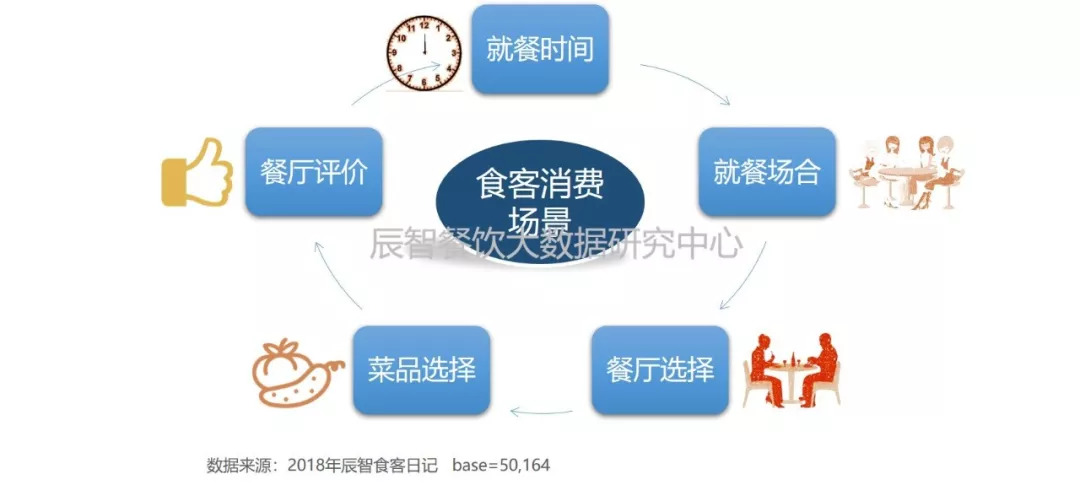

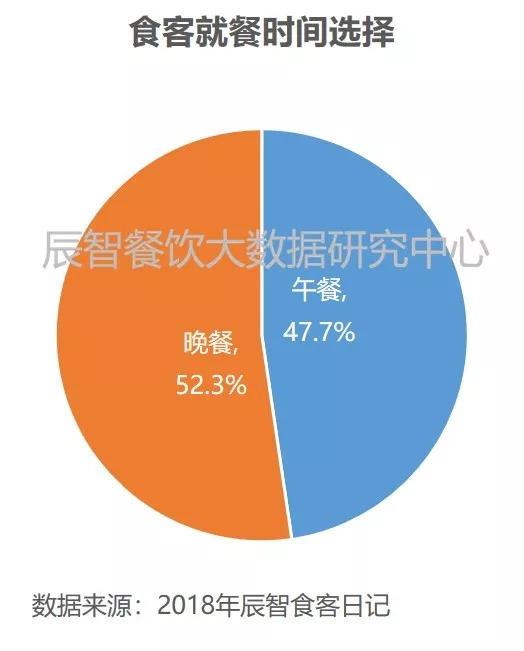

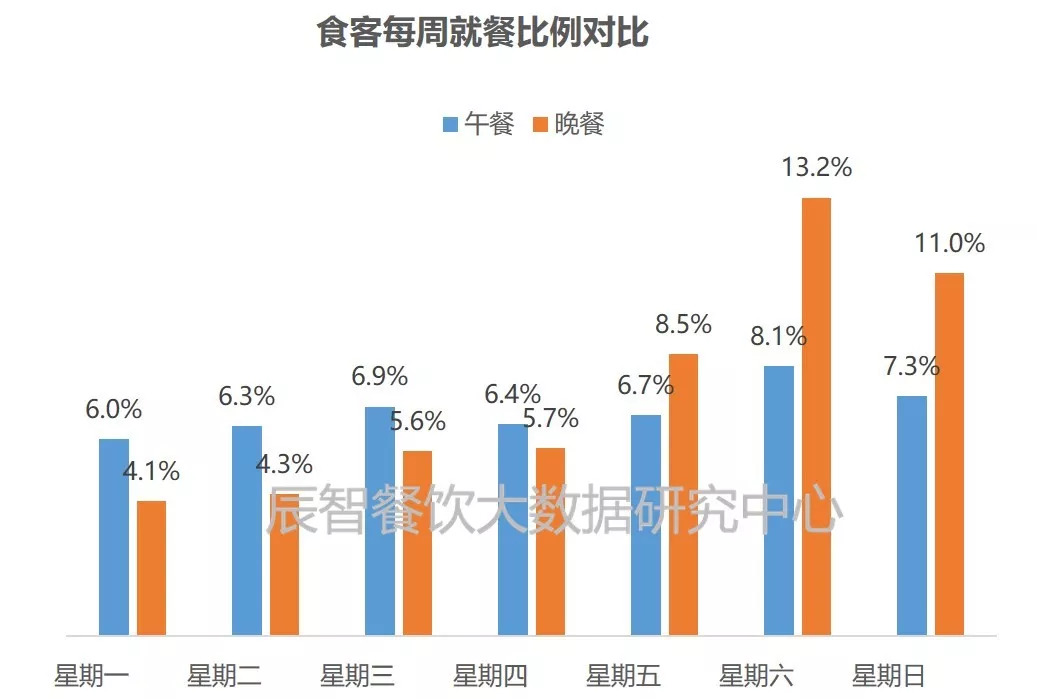

按照餐饮店的特点,辰智科技将餐饮业细分为八个品类,包括中式正餐、中式快餐、西式正餐、西式快餐、火锅、轻餐厅、亚洲美食和团膳。辰智科技商业魅力评价模型显示:2017年各餐饮品类开店率中,中式快餐最高,中式正餐最低。而2017年各餐饮品类关店率中,火锅最高,西式快餐最低。中式快餐top10推荐菜分别是:牛肉面、饺子、馄饨、手工面、排骨饭、牛肉饭、卤肉饭、包子、黄焖鸡米饭、生煎。中式正餐top10推荐菜分别是:酸菜鱼、剁椒鱼头、回锅肉、烤鱼、烤鸭、水煮鱼、红烧肉、宫保鸡丁、鱼香肉丝、尖椒肉丝。火锅top10推荐菜分别是:招牌龙虾冬阴功锅、麻辣罗宋锅、深海花胶浓汤鸡锅、花膠鸡锅、金汤鱼翅花胶锅、美蛙牛油鸳鸯锅、黑胡椒猪肚鸭架锅、特色鱼羊鲜锅、招牌斑鱼火锅、面包豆腐锅。为了能够顺畅的解读本次研究成果,我们将食客的消费行为及相关因素和指标进行研究与重构,完成食客消费场景的呈现,这些消费场景主要包括就餐时间、就餐场合、餐厅选择、菜品选择、餐厅评价。餐饮食客以午餐和晚餐就餐为主,分别占比47.7%和52.3%。工作日更多选择午餐,周末更多选择晚餐。从一周就餐时间变化来看,周一到周六就餐基本成上升趋势,周六达到高峰。

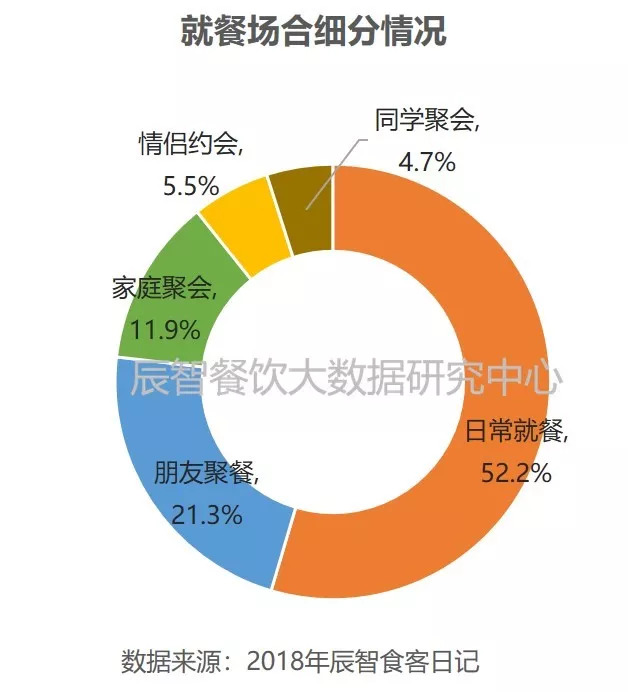

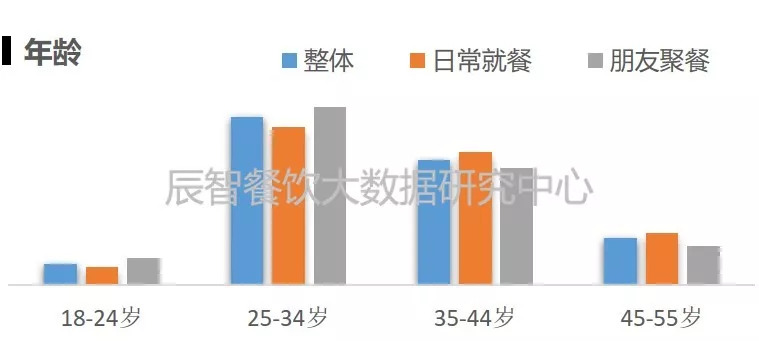

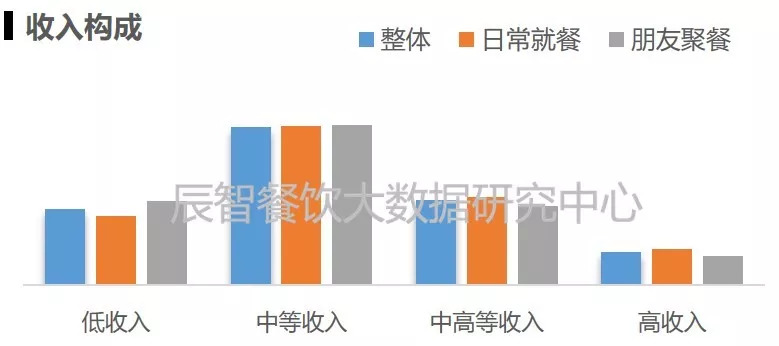

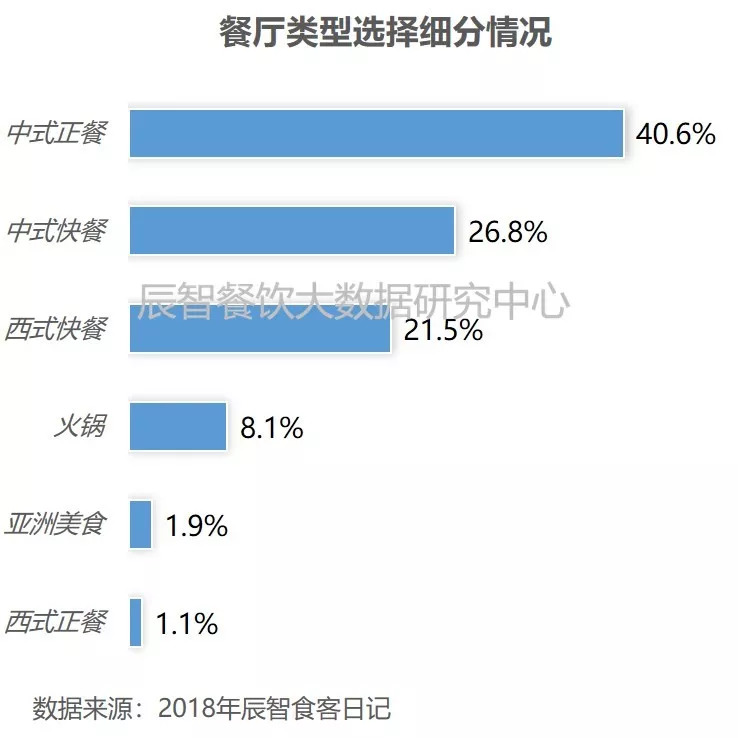

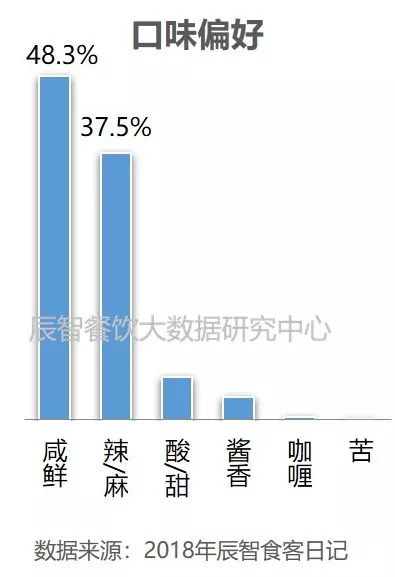

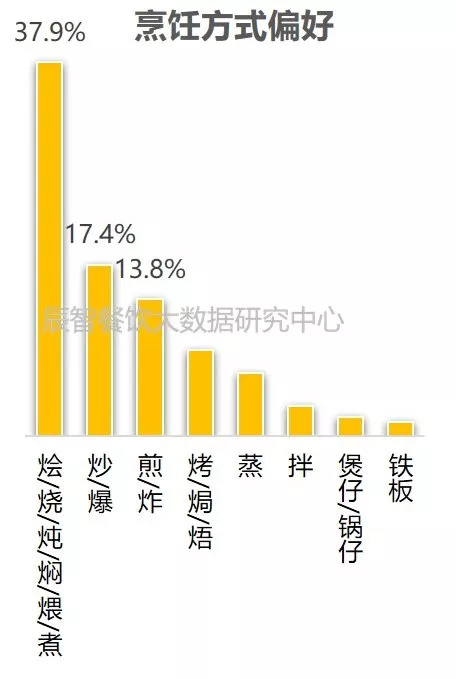

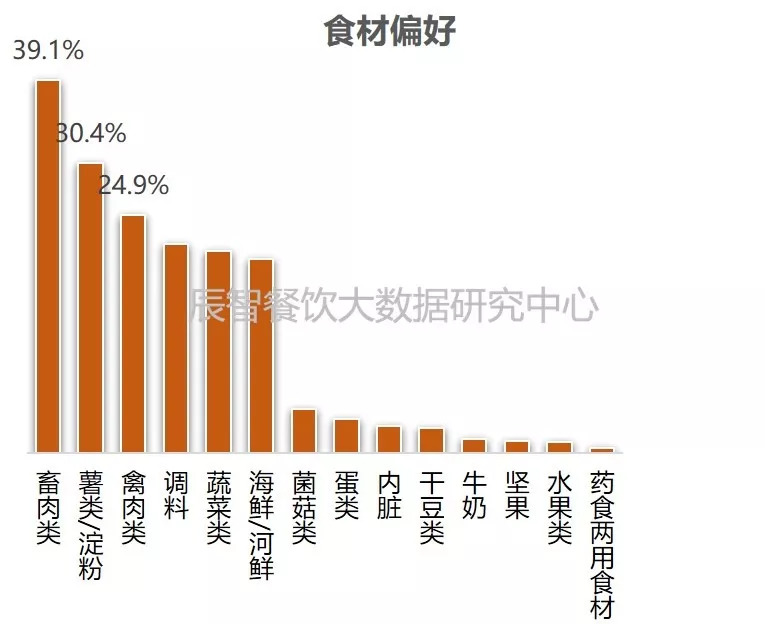

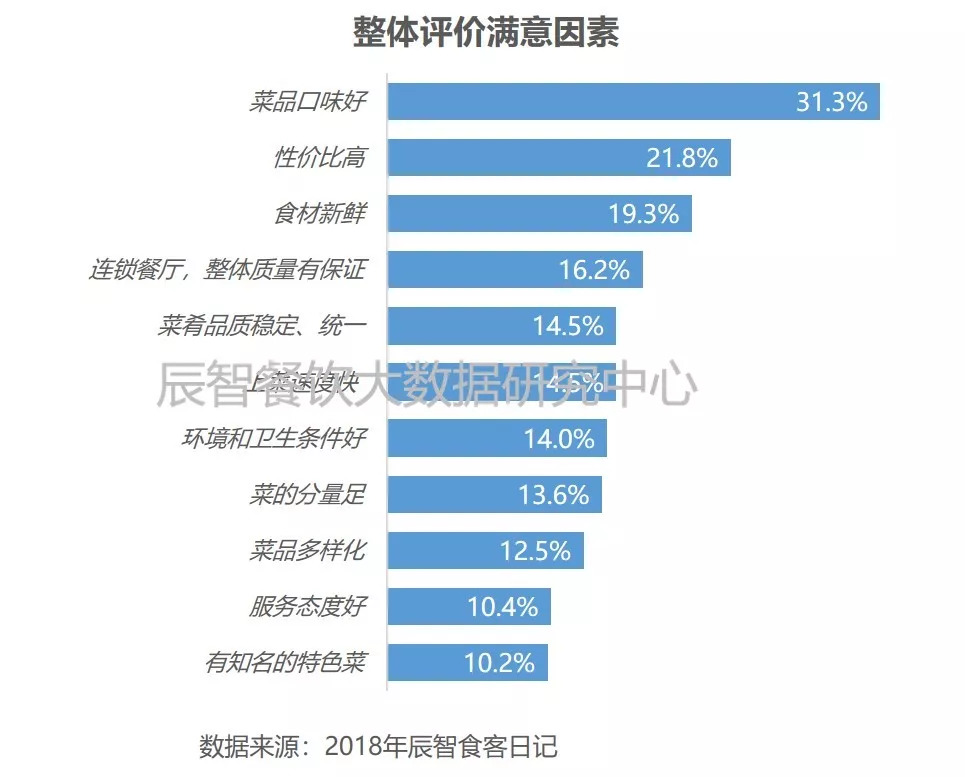

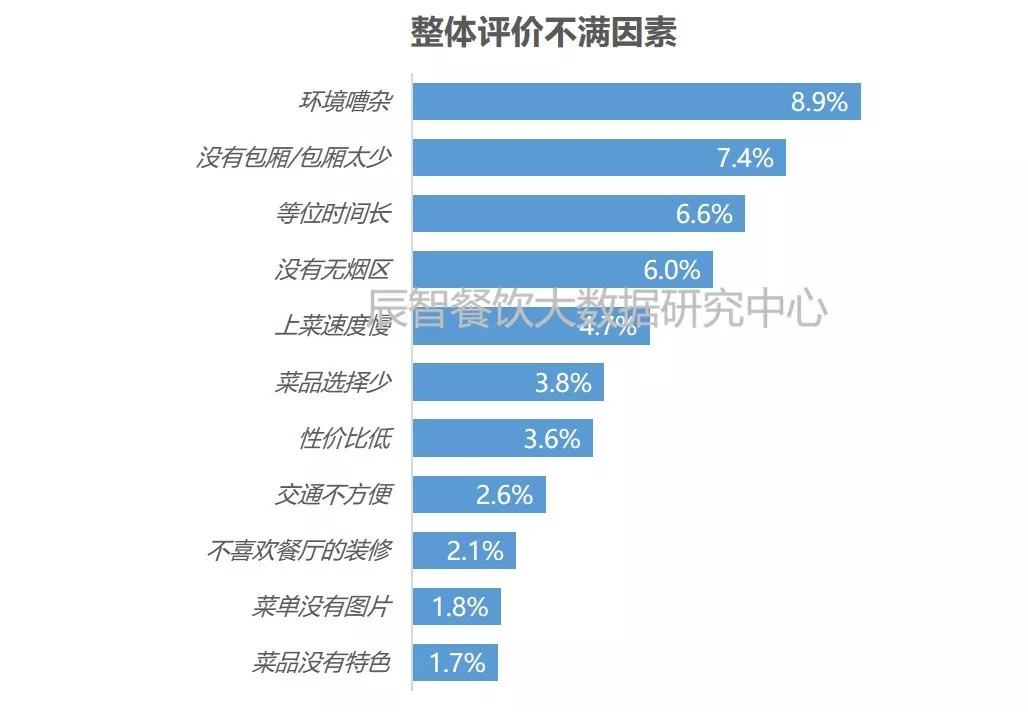

餐饮食客就餐场景主要聚焦在日常就餐和朋友聚餐,分别占比52.2%和21.3%,家庭聚会的比例次之,达11.9%。25~34年龄段的食客朋友聚餐的比例明显高于其他年龄段。中式正餐、中式快餐和西式快餐是餐饮食客的主要选择,分别占比为40.6%、26.8%、21.5%。中等收入食客对中式正餐、中式快餐和西式快餐都较为偏爱。烹饪方式方面,食客较为偏好烩/烧/炖/焖/煨/煮、炒/爆和煎/炸。食材方面,食客较为偏好畜肉类、薯类/淀粉类和禽肉类。“菜品口味好”、“性价比高”和“食材新鲜”是食客最为满意的三大因素。“环境嘈杂”、“没有包厢/包厢太少”和“等位时间长”则是导致食客不满意的前三大因素。